Table of contents

※ 이글은 '23/11에 작성된 글입니다.

지난 후기에 이어 써보겠다.

일단, 나는 대환을 함에 있어서 아무 문제가 없다는 것을 확인한 상태다.

그런데 현재 가지고 있는 현금이 조금 있었고, 이걸 어떻게 할지 고민했다.

이게 무슨 말이냐면, 현재 대출은 중도상환수수료가 없기 때문에 일단 먼저 갚을 수 있는 것을 다 갚고 갈아타려 고민하다는 의미다.

(복잡하다 복잡해...)

아무튼 그렇게 중도상환을 결정하고 비대면으로 중도상환을 완료했다.

케이뱅크 아담대 진행 시, 공동인증서가 필요하니 참고하자!

케이뱅크에서 아담대 신청을 진행하면서, 당황스러운 경험들을 많이 했다.

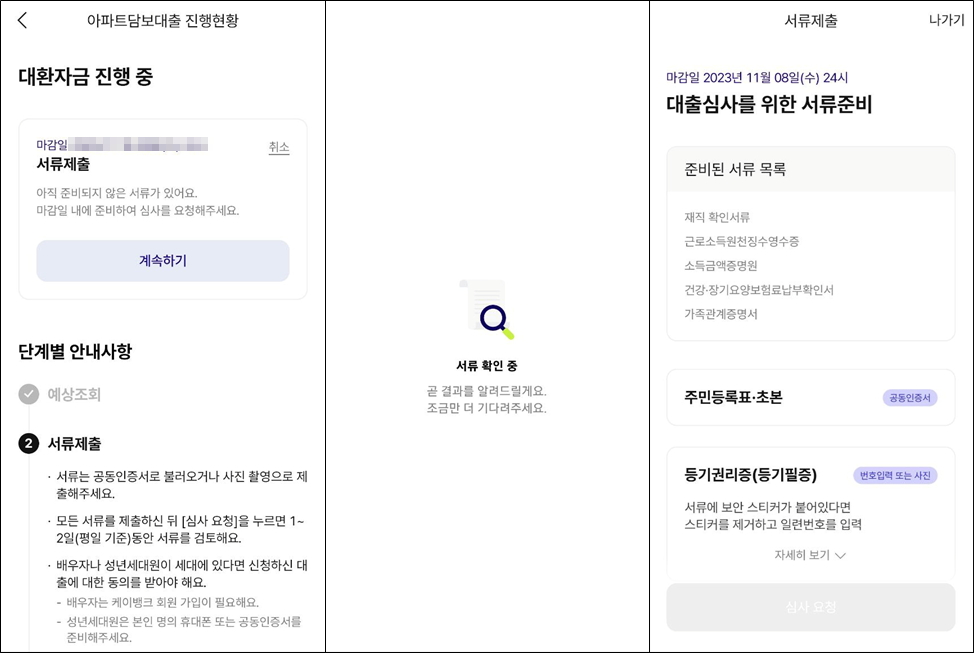

위에 화면은 예상조회를 하고 서류제출을 하는 단계인데, 재직 확인서류나 가족관계증명서는 자동으로 잘 인식이 되었다.

근데, 주민등록표본과 등기권리증은 입력을 해도 적용이 안되었다.

이것저것 확인하다 보니 결국 시간이 지나서 잘 인식되었다. 😅

그리고 진행하다보면 세대원 동의가 필요한데, 이게 잘 찾아보니까 결국은 보증인과 비슷한 개념이었다.

최근 대출상품들을 대부분 이런 조건들 있으니 참고하자.

아! 동의를 해주는 사람도 공동인증서가 필요하니.. 이 부분도 참고하자.

그리고 갈아타기라면 등기권리증도 필요한데 스티커가 있는 것이라면, 미리 스티커 확인을 해보자.

겉의 스티커를 제거해야 안의 보안키를 볼 수 있는데, 내 건 오래되어서 스티커가 잘 제거되지 않았다.

그래서 이걸 다 제거하는 시간을 많이 할애했었다...

아무튼 이 절차 이후에는 꽤 순조롭게 진행되다가 또 한 가지 당황스러운 경험을 했다.

대출금액, 대출기간, 상환방식, 필수비용 등을 설정하면 몇 일 후 케이뱅크와 연결된 법무사 쪽에서 연락이 온다.

근데, 내가 대출일자를 아무 생각없이 가장 빠른 일자로 신청했더니 추가 내용 및 비용을 제출하는 기간도 하루뿐이었다.

이런 부분도 잘 참고해서 생각하자.

저 때 필요했던 내용은 기존 은행에서 대출실행일자에 얼마를 주면 모두 상환이 가능한지, 그 금액에 대한 내용이다.

그리고 이건 다시 기존 대출했던 은행지점에서 연락해야 알 수 있다.

(후.. 번거롭다 번거로워...)

그리고 기존 대출금액보다 빌리는 금액이 적으면 이에 대한 차액도 준비해야 하고, 새로 발생할 세금에 대해서는 케이뱅크 계좌에 넣어놓아야 한다.

이렇게 우여곡절 끝에, 아담대 갈아타기를 위한 모든 준비단계가 지나갔다.

나머지 이야기는 다음 편으로...

'이야기 > 금융 및 경제 이야기' 카테고리의 다른 글

| 우당탕탕 시중은행에서 케이뱅크로 주담대(아담대) 갈아타기 후기 #3 (0) | 2025.01.12 |

|---|---|

| 우당탕탕 시중은행에서 케이뱅크로 주담대(아담대) 갈아타기 후기 #1 (0) | 2025.01.12 |

| 케이뱅크 아담대(주담대) 내용 요약 (0) | 2025.01.12 |

| CFTC란?(미국 상품거래위원회) (0) | 2025.01.05 |

| SEC란? (미국 증권거래위원회) (0) | 2025.01.05 |