Table of contents

※ 이글은 '23/11에 작성된 글입니다.

지난 후기에 이어 써보겠다.

지난 후기까지는 케이뱅크로 대출 갈아타기 하는 준비단계였다.

모든 준비 후에 대출 심사를 받았고, 한 1~2일 정도 지난 후에 심사결과가 나왔다.

참고로, 중간에 추가 문서를 제출하라고 할 수 있으니 늘 대비할 수 있도록 마음의 준비를 하자.

그나마 비대면이라, 서로의 시간을 맞출 필요 없이 자료를 제출하면 되기 때문에 이 점은 매우 편리했다.

심사결과 화면에서, 변동금리 및 고정혼합금리로 변경할 수 있다.

그리고 대출기간과 상환방식도 정할 수 있다.

위 화면에서 보이는 금리는 대략적인 금리고 조건에 따라 조금씩 변동되기도 한다.

그리고 실제 대출을 실행하는 날짜에 따라서 금리가 또 바뀔 수도 있으니, 이 점은 참고하도록 하자.

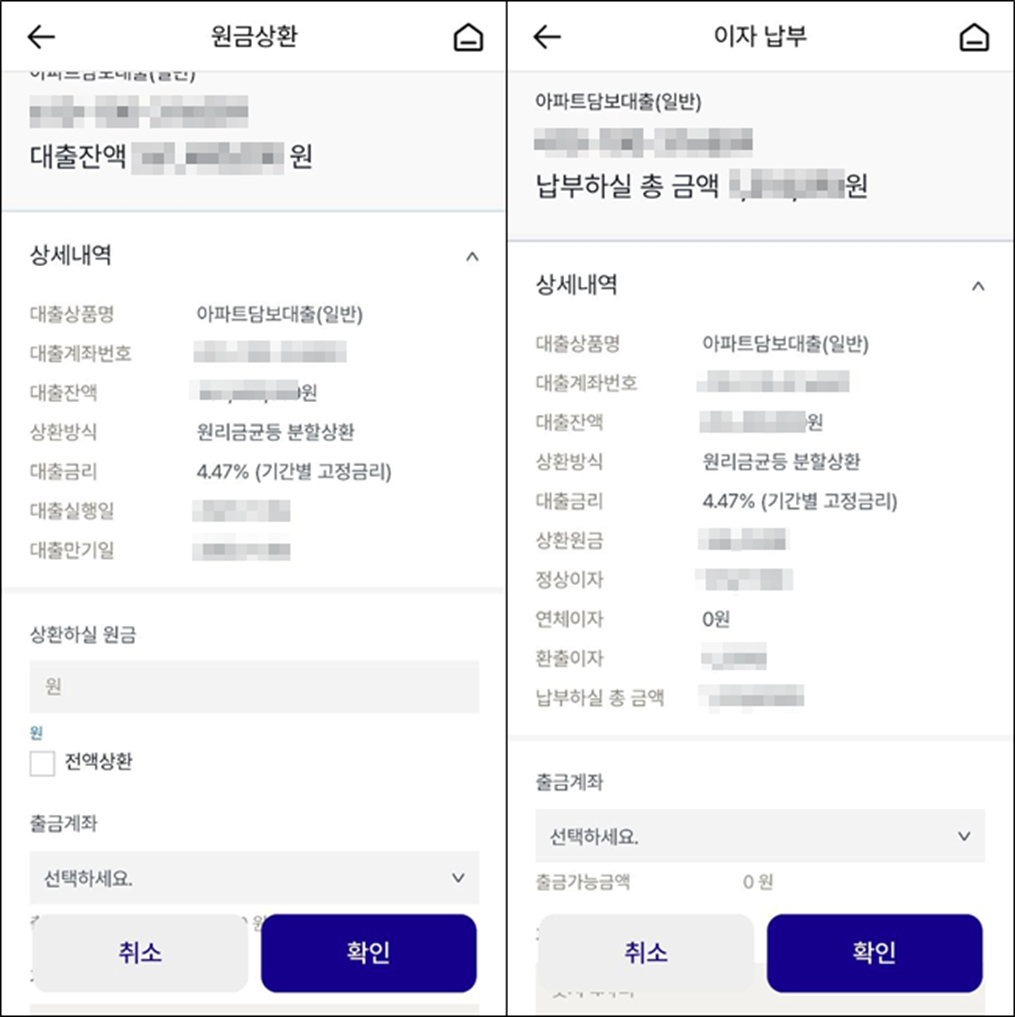

케이뱅크 아담대의 경우, 어플에서 원금상환과 이자 납부에 대한 모습은 위와 같다.

고객에게 필요한 정보만 깔끔하게 나와 있어서, 이 점은 매우 훌륭하다고 생각한다.

나는 직장인이다 보니 아마 보너스를 받게 되면 원금상환을 자주 할 것 같은데, UI가 이해하기 쉬워서 아주 마음에 들었다.

아! 대출 실행금액 기준으로 매년 10%까지는 중도상환수수료가 면제 되니 이 점도 참고하자!

다음 달 이자를 미리 내고 싶거나, 이자 내는게 지연된 사람들도 이자 납부 메뉴에서 쉽게 해결할 수 있을 것 같다.

전통적인 시중은행에서 케이뱅크 아담대로 갈아탄 것은 매우 만족스럽다.

일단, 과거의 대출들은 내가 대출한 것임에도 불구하고 대출된 내용을 찾아보기가 너~무 어렵게 되어 있어서 포기하고 은행을 찾아갔던 경험이 있다.

(최근에는 바뀌었을 수도 있긴한데, 그래도 너무 많은 서비스로 인해 UI가 지저분하긴 하다..)

그 당시 은행원도 다음 고객을 응대해야하기 때문에 서둘러서 설명하게 되고,

이런 내용을 처음 들었던 나로서는 듣고 모든 것을 이해하기가 쉽진 않았다.

그런데 비대면으로 진행하다보니 이해가 안 되는 건 내가 다시 찾아보고 이해할 수 있어서 이런 점이 매우 마음에 들었다.

최근에는 전통적인 시중은행에서도 많이 하니, 은행을 바꾸고 싶지 않다면 검색해 보고 선택하자.

'이야기 > 금융 및 경제 이야기' 카테고리의 다른 글

| 우당탕탕 시중은행에서 케이뱅크로 주담대(아담대) 갈아타기 후기 #2 (0) | 2025.01.12 |

|---|---|

| 우당탕탕 시중은행에서 케이뱅크로 주담대(아담대) 갈아타기 후기 #1 (0) | 2025.01.12 |

| 케이뱅크 아담대(주담대) 내용 요약 (0) | 2025.01.12 |

| CFTC란?(미국 상품거래위원회) (0) | 2025.01.05 |

| SEC란? (미국 증권거래위원회) (0) | 2025.01.05 |